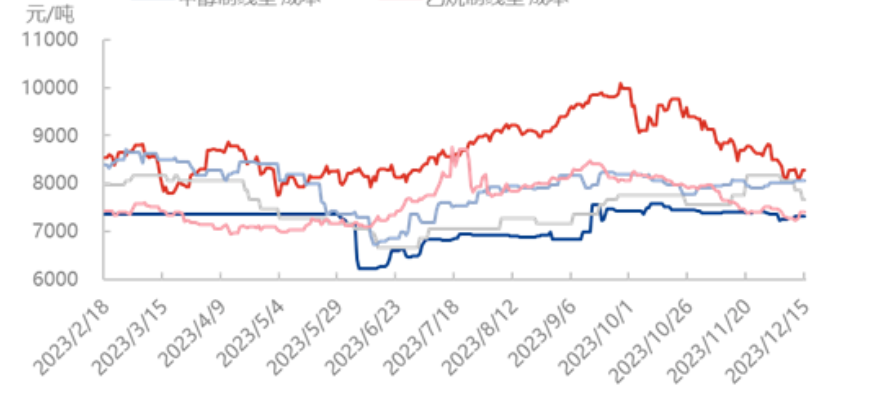

A 15 de desembre, la tendència de beneficis de les diferents matèries primeres de polietilè en conjunt va mostrar una tendència a l'alça, i el benefici de l'etilè en els cinc tipus de processos va ser el que més va augmentar, de +650 iuans/tona a 460 iuans/tona a principis de mes; seguit dels beneficis del carbó i el petroli a principis de mes +212 iuans/tona i +207 iuans/tona a -77 iuans/tona i 812 iuans/tona; finalment, el benefici del metanol i el benefici de l'età, de +120 iuans/tona i +112 iuans/tona a 70 iuans/tona i 719 iuans/tona a principis de mes. Entre ells, el benefici de la producció de metanol i etilè va passar de negatiu a positiu. El benefici del carbó i el benefici de l'età van augmentar un 34,21% i un 18,45% des de principis de mes.

En primer lloc, el benefici de la ruta del procés d'etilè ha augmentat significativament. A principis de mes, la càrrega principal de l'empresa de producció ha augmentat, la superposició de suport als dispositius posteriors té diferents graus de reducció o aparcament de la càrrega, els enviaments anteriors han augmentat, l'inventari de matèries primeres dels usuaris posteriors és relativament alt i la demanda puntual és lenta, cosa que fa que el sector es trobi en una situació d'excés d'oferta. Després de l'elevat estoc de matèries primeres i l'augment de la pressió sobre els costos en ambdós aspectes, la intenció de compra d'etilè posterior es veu deprimida i l'enfocament de les negociacions de mercat és menor. Per tant, el cost de la ruta de producció d'etilè ha seguit la disminució, i a partir del dia 15, el cost era de 7.660 iuans/tona, que representa un -6,13% des de principis de mes.

Pel que fa a la trajectòria del procés del carbó, l'onada de fred més forta ha assolat recentment la majoria de zones del nostre país aquest hivern. En cas d'una caiguda sobtada de fortes nevades, el mercat no s'ha desestocat per pànic, el preu d'origen fins i tot està baixant, i l'augment real només afecta el transport de mercaderies. L'onada de fred no ha impulsat significativament el rendiment dels preus de la zona de producció. El preu continua el ritme de cotització relativament pla del carbó de la setmana passada. Quan la neu es fongui, el preu estarà a la zona de producció/logística davant del magatzem i l'onada de fred al sud per llançar una partida. El cost mensual del carbó va baixar un -0,77% fins als 7.308 iuans/tona.

Pel que fa a la trajectòria del procés petrolier, els preus internacionals del petroli recents han estat diversos, i la raó negativa és que les preocupacions del mercat sobre les perspectives de la demanda encara existeixen. La raó positiva de la caiguda dels inventaris comercials de petroli cru dels EUA és molt més gran del que s'esperava, juntament amb el fet que la Reserva Federal insinuava tres retallades dels tipus d'interès l'any que ve. Actualment, els preus internacionals del petroli s'han acostat de nou al punt més baix de l'any, i l'ambient feble no s'ha eliminat completament. Les rèpliques de la reunió de l'OPEP+, combinades amb la pressió d'unes perspectives de demanda més febles, van ser els factors principals. Tanmateix, aquest any, 70-72 dòlars continua sent un mínim relativament sòlid per al Brent, i s'espera que els preus del petroli encara tinguin marge per recuperar-se a l'alça. El cost actual de producció de petroli és de 8.277 iuans/tona, que és un -2,46% des de principis de mes.

Data de publicació: 21 de desembre de 2023